债潮,好意思国不孑然 关税,川复探极限

起原:花街辣妈团

2025年的市集,莫得一刻是枯燥的,连周末都不闲着。

上周五收盘后穆迪下调好意思债的评级。市集历程前两次(2011年8月和2023年8月)浸礼,似乎也有点“处变不惊“,毕竟历史也仅仅“押韵”辛劳。而这波疫情中养大的“yolo”们,凡跌就买,按照市集反身性旨趣,市集不以为是个大问题,短期这事儿就算往常了。

这三次的左迁,都各自处在不同的经济大环境,到头来可能连个“韵都押“不了。

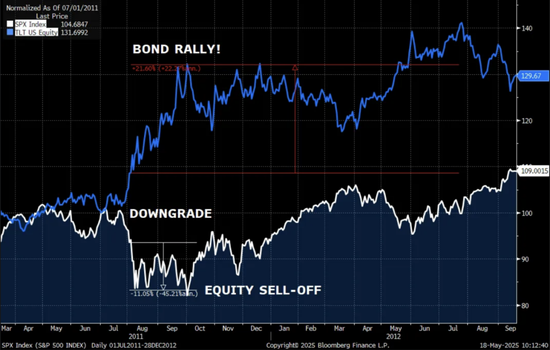

2011年8月,好意思国国会投票晋升债务上限仅四天后,步调普尔成为第一家取消好意思国AAA评级的机构。市集当即反应杰出狠恶:标普指数次日下降6.5%;与学问预期相悖的是,好意思债(见下图蓝线)却献技了一场大边界的绝地反弹,30年期好意思债在随后的两个月上升了约 20%!这种反直观的市集反应反馈了其时的特有布景:欧元区危险促使资金转向好意思国资产,尽管评级下调,但好意思国国债仍被视为最终的隐迹所。

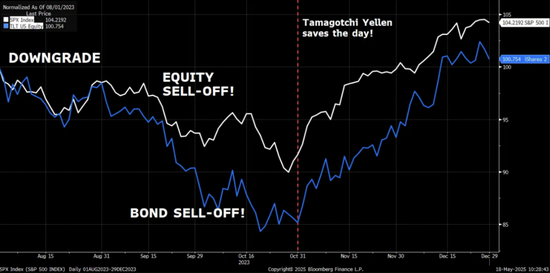

惠誉在2023年8月下调评级产生了不同的市集反应:标普在接下来的一个月下降了约5%,在三个月内下降越过10%;与2011年不同,好意思债被大幅抛售,跌幅越过15%(见下图蓝线)。关联词,其时市集波动也并不行皆备归因于惠誉的左迁。耶伦财政部的季度(QRA)发债大幅超预期(尤其是在历久国债),在债券市集反应中阐扬了更病笃的作用。

此次的工夫点也如实挑升念念,就在国知道过息争法案之时,政府赤字无间飙升。当先的市集遵照了避险模式:好意思国股指期货周一下降,标普期货下降1.23%;好意思国国债利率攀升,10年期国债利率当即上升5个基点至 4.48%,周一亚洲时段无间攀升至 4.51%;好意思国资产普遍抛售,导致好意思元走弱。诚然,股指又跌了个孤立……不外值得肃肃的是,好意思债利率和好意思元都莫得复原。

本周,市集被三股力量在撕扯着:全球不可捏续的国度债务、关税叙事、东说念主工智能。每股力量都具有破损性,组合在一起的其强度足以让市集急上眉梢。

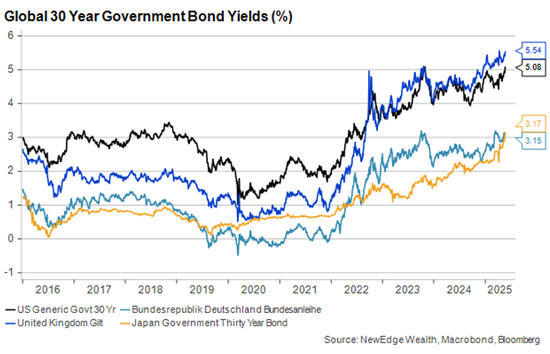

全球不可捏续的国度债务:好意思国的绝对左迁,是市集料想之中的,而在全球列国政府的倨傲财政刺激的大环境下,好意思债仍然是“最干净的脏穿着”。许多国度正处于多量赤字中,好意思邦本年的赤字为6%,畴昔几年有望增长到7-8%。但是,好意思国并不孑然:英国、意大利、法国、巴西、日本和其他国度都在走不可捏续的财政说念路。(下图为好意思国、英国、德国、日本四国的30年国债利率)

本周,日本的20年发债不睬想,形成了日本长端利率暴涨,即是最佳的例子。2020这三年历史性在于,席卷全球的新冠疫情早已杀青,而由疫情激励的全球债务波涛还没进入岑岭。(下图为日本的2年、10年、30年国债利率)

当下,“舞池里舞曲响起,舞还得接着跳”,民众都睁一只眼闭一只眼,“罐子一皆踢下去”,但是,政府债务如斯不可捏续,全球金融系统如实需要一个危险来重启。

关税叙事:知说念特朗普几天莫得被媒体柔顺,就不浑朴,瞧瞧,他这就又来了。周五,特朗普发推要对欧洲征收多量关税之后,市集第一反应是下降。

贝森特在一次访谈中把特朗普的模式讲明得很明晰:达成来去就先要制造不笃定性。换句话说,特朗普来去的发扬相貌为弃旧恋新、强势顶点,但是自称“天真变通”的他,却唯有在其负面效果裸透露来后才会摄取掉头,特朗普并不知说念我方的极限,是以他每一次都要先测试一下。因为他的测试,市集就会为之付出代价。华尔街为他发明了一个词:TACO——Trump Always Chicken Out。策略会不会烂尾且不说,但弃旧恋新的自身会形成很大伤害。旷世难逢的话,市集中不会因此增多好意思国资产的风险溢价呢,还不错冠之以“特朗普试错溢价”?

东说念主工智能:AI运行超预期地快速重塑企业形态。“七巨头”也许运行收货AI带来的庞杂收益,传说“七巨头”照旧取代了他们30%的门径员。金钱500强公司的财报骄气,他们将5-20%的收入插足AI,这部分投资运行带来利润率的增长。 目下第一季度的利润强于预期。而分析师们事前下调了本年接下来的揣度,揣摸第二季度的事迹也能大幅跑赢揣度。市集又回到了阿谁“K”(不同的板块冰火两重天)的形态,“抱团取暖”AI见地的日子。

接下来,与欧盟的讨论,特朗普揣摸会任重道远(很可能不会像和中国讨论那样容易息争;诚然,也可能两边毫无酷爱酷爱地竞相喊高关税%,终末又搞个“日内瓦声明”),因为这个讨论限度对日本和韩国的讨论有湮灭酷爱酷爱。这种情况,了然于目对股市不利。往常几周市集的大幅反弹,给了特朗普过分的自信,而太多的自信永远都不是件功德。但是,与4月初比拟,这个关税战的底牌照旧亮了,不笃定性下降了许多;另外,贝森特在白宫的地位变得举足轻重,他的病笃责任即是跟在特朗普屁股背面,为他……呃……垫后(民众我方脑补吧),因此,贝森特看空期权当今很管用。

市集近期震憾是比较合理的,但是,回测4月的底部的可能性不大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远